Der Zinskommentar: "Der Markt ist wieder auf Käuferseite"

Rebecca Scheidler, Geschäftsführerin Engel & Völkers Finance, über aktuelle Trends in der Immobilien-Finanzierung

"Der Markt ist wieder auf Käuferseite"

August 2024

Anfang Juni war es endlich so weit: Die Europäische Zentralbank senkte erstmals seit 2019 den Leitzins. In Eilmeldungen berichtete die deutsche Medienlandschaft, und auch die Immobilienbranche atmete auf. Das Signal ist positiv, die hohe Inflationsrate der vergangenen Monate ist gesunken. Vor einem Jahr lag sie noch bei 6,4 Prozent. Die EZB strebt für den Euroraum eine Teuerungsrate von zwei Prozent an. Für viele rückt der Traum vom Eigenheim nun wieder näher. Auch wenn die Zinssenkung in der Baufinanzierung bereits eingepreist war, fühlt es sich besser an, im jetzigen Umfeld zu kaufen.

Bereits zehn Jahre sind wir als Finanzierungsberater am Markt und stellen immer wieder fest: Immobilienkauf ist eine Herzensangelegenheit. Gerade in Deutschland trifft man die Entscheidung für Wohneigentum häufig nur ein einziges Mal im Leben. Die hohen Zinsen erschwerten die Erfüllung des Traums vom Eigenheim. Immobilienpreis- und Zinsentwicklung sind nun auf Käuferseite, deshalb lohnt sich ein Blick in den aktuellen Markt. Auch die KfW fördert wieder in vielen Bereichen, zum Beispiel bei der energetischen Gebäudesanierung.

"Unabhängige Beratung ist wichtig"

Juli 2024

Rebecca Scheidler über finanzielle Möglichkeiten, mögliche Sanierungskosten und die Langfristigkeit von Immobilien

BELLEVUE: Wie kann man selbst beurteilen, was man sich leisten kann?

REBECCA SCHEIDLER: Wichtig ist eine gründliche Finanzanalyse und eine möglichst frühe, umfassende Beratung. Es sollten alle Einnahmen und Ausgaben genau aufgeschlüsselt werden. Einen groben Überblick über die mögliche monatliche Belastung für die Immobilienfinanzierung bieten Online-Rechner (zum Beispiel www.ev-finance.de/finanzierung). Neben der Rate für das Darlehen sollten auch Nebenkosten wie Grunderwerbsteuer, Notar- und Maklerkosten, Instandhaltung, Versicherung und Steuern einkalkuliert werden. Idealerweise sollte die monatliche Belastung für die Immobilienfinanzierung, einschließlich Tilgung, Zinsen, Nebenkosten und Rücklagen, etwa ein Drittel des Netto-Monatsgehalts betragen. Das ist aber nur eine Faustregel.

Welche Fehler werden hierbei oft gemacht?

Viele Menschen konzentrieren sich auf die kurzfristige Bezahlbarkeit der monatlichen Rate, ohne die langfristigen Auswirkungen auf ihre finanzielle Stabilität zu berücksichtigen. Auch zusätzliche Kosten wie Reparaturen oder steigende Zinsen werden teilweise nicht beachtet. Darüber hinaus ist es wichtig, sich früh genug vor Ablauf der Zinsbindung um eine Anschlussfinanzierung zu kümmern.

Auf welche Faktoren kommt es bei der Einschätzung am meisten an?

Die wichtigsten Faktoren bei der Einschätzung der finanziellen Tragfähigkeit sind das verfügbare Einkommen, die Höhe des Eigenkapitals, die aktuellen Zinssätze für das Darlehen, die Laufzeit des Darlehens sowie eventuelle zukünftige finanzielle Verpflichtungen. Nur wer diese Daten kennt, kann die eigene finanzielle Situation und die damit verbundene Immobilienfinanzierung richtig einschätzen. Daher ist eine unabhängige Beratung meines Erachtens das A und O.

Haben Sie einen Tipp für potenzielle Käufer?

Mein Tipp ist es, nicht über die finanziellen Möglichkeiten hinauszugehen. Die Immobilie sollte auch langfristig erschwinglich sein. Denken Sie an mögliche Kosten für die (energetische) Sanierung bei Bestandsimmobilien und auch, dass sich die Fertigstellung eines Neubaus verzögern und somit weitere Kosten verursachen kann. Kaufinteressierte sollten flexibel bleiben, verschiedene Finanzierungsoptionen und Immobilienangebote prüfen, um die beste Entscheidung zu treffen. Außerdem ist es wichtig, sich frühzeitig um eine solide Bonität und ausreichend Eigenkapital zu kümmern, um bessere Konditionen für die Finanzierung zu erhalten.

"Die Politik ist gefordert, Wohnraum zu schaffen"

Juni 2024

Der Leitzins der Europäischen Zentralbank (EZB) beeinflusst die Konditionen, zu denen Banken Kredite an Kundinnen und Kunden weitergeben können. Eine Steigerung oder Senkung des Leitzinses hat in der Regel keinen direkten Einfluss auf die Höhe der Immobilienfinanzierungszinsen, denn die erwartete Entwicklung wird meist im Vorfeld schon eingepreist. Seit dem Höchststand im November 2023 sind die Zinsen gesunken und verharren nun auf mehr oder weniger gleichbleibendem Niveau. Ich gehe davon aus, dass es in diesem Jahr vor allem Seitwärtsbewegungen geben wird. Um Anreize für den Immobilienerwerb und neuen Wohnraum zu schaffen, ist auch die Politik gefragt.

Der Neubau ist fast zum Erliegen gekommen, daher gewinnen Bestandsimmobilien an Bedeutung. Auch zieht es immer mehr Menschen auf den Mietmarkt. Auch jene, die zu damaligen Konditionen eine Immobilie gekauft hätten. Es sollten Maßnahmen und Förderungen für die energetische Sanierung von Bestandsimmobilien ergriffen werden. Leer stehende Gewerbeobjekte ließen sich ressourcenschonend in Wohnraum umwandeln. Neubauprojekte könnten durch Bürokratieabbau, vereinfachte Baugenehmigungsverfahren oder die Senkung der Grunderwerbsteuer vorangetrieben werden. Ob und wann die Politik dazu bereit ist, bleibt abzuwarten. Daher rate ich denen, die ihre Traumimmobilie gefunden haben, zuzugreifen, denn die Preise werden wieder steigen.

"Guter Kaufzeitpunkt dank stabiler Zinsen"

April 2024

Die Immobilienfinanzierungszinsen in Deutschland stabilisieren sich. Aktuell liegen sie bei drei Prozent bei einer 10-jährigen Laufzeit und ausreichender Bonität. Das ist knapp ein Prozent weniger als noch im vergangenen Oktober. Im Vergleich zum Vorjahr können Finanzierende dadurch über die Laufzeit eines Darlehens mehrere zehntausend Euro sparen. Wer jetzt eine Immobilie finanzieren möchte, steht also um einiges besser da als noch im vergangenen Jahr.

Hinzu kommt, dass seit Ende Februar auch die Töpfe der Kreditanstalt für Wiederaufbau (KfW) wieder gefüllt sind und dort Anträge für geförderte Darlehen und Zuschüsse gestellt werden können. Diese gibt es unter anderem für klimafreundlichen Neubau, energetische Sanierungen oder einen altersgerechten Umbau. Der Zins für KfW-Darlehen in dem Programm liegt in der Regel unter den marktüblichen Zinsen. Für alle, die mit dem Gedanken spielen, eine Immobilie zu kaufen, kann jetzt also ein guter Zeitpunkt sein.

"Ein guter Zeitpunkt für die Finanzierung"

Februar 2024

Die Zeiten der stetigen Zinssteigerungen scheinen vorbei. Zu Jahresbeginn sind die Bauzinsen für Personen mit sehr guter Kreditwürdigkeit unter die Marke von drei Prozent bei einer 10-jährigen Sollzinsbindung gesunken. Aber nicht nur Personen mit sehr guter Bonität und genügend Eigenkapital profitieren. Die für dieses Jahr von den Zentralbanken erwarteten Zinssenkungen sind in den aktuellen Immobilienfinanzierungszinsen bereits mit eingepreist. Im Vergleich zum Höchststand im Oktober 2023 ist der Zinssatz bei einer 10-jährigen Zinsbindung um fast ein Prozent zurückgegangen. Jetzt kann also ein guter Zeitpunkt zum Finanzieren einer Immobilie sein.

Da der Neubau weiterhin nur sehr schleppend vorangeht und die Förderprogramme der KfW voraussichtlich bis Februar 2024 gestoppt sind, gewinnen Bestandsimmobilien immer mehr an Bedeutung. Das kann dazu führen, dass die Preise wieder steigen. Ich kann allen, die ihre Traumimmobilie gefunden haben, daher empfehlen, jetzt zu kaufen und so von den gesunkenen Zinsen und den noch verhältnismäßig günstigen Preisen für Bestandsimmobilien zu profitieren.

"Optimistisch ins neue Jahr"

Dezember 2023

Ich erwarte zu Beginn 2024 keine massiven Steigerungen der Immobilienfinanzierungszinsen, so wie es 2022 der Fall war. Ich gehe davon aus, dass die EZB das Zinsniveau auch im ersten Halbjahr 2024 auf dem aktuellen Niveau halten wird. Wir haben bereits in den letzten Monaten gesehen, dass sich die Immobilienfinanzierungszinsen bei einer 10-jährigen Zinsbindung in einem Bereich zwischen 4,0 und 4,5 Prozent eingependelt haben und es primär Seitwärtsbewegungen gegeben hat.

Alles in allem waren die letzten Monate geprägt von einer gewissen Stabilisierung, und ich blicke optimistisch in das neue Jahr. Der Markt hat sich im Vergleich zu den letzten Jahren vom Verkäufer- zum Käufermarkt entwickelt. Das Immobilienangebot ist weniger umkämpft als zuvor, und Käuferinnen und Käufer haben jetzt mehr Zeit, in aller Ruhe nach dem richtigen Objekt zu suchen, an verschiedenen Stellschrauben zu drehen und die Finanzierung genau durchzurechnen. Ich empfehle allen Menschen, die eine Immobilie finanzieren möchten, sich möglichst früh mit dem Thema zu beschäftigen und sich umfangreich beraten zu lassen. So können beispielsweise der Einsatz von mehr Eigenkapital und eine gute Bonität den Zinssatz senken.

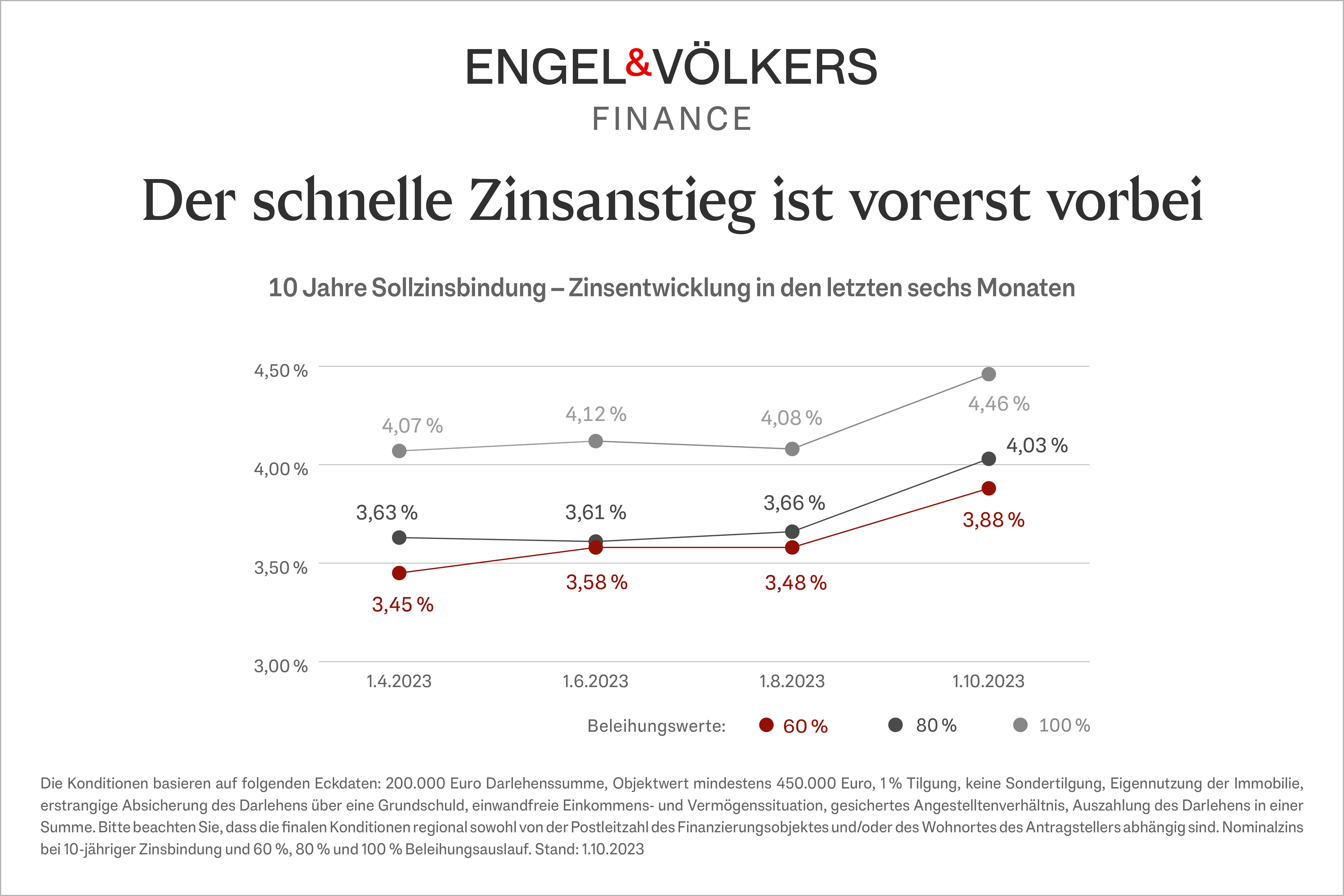

"Die Zinspolitik wird am Markt akzeptiert"

Oktober 2023

Die vergangenen anderthalb Jahre waren herausfordernd für die Immobilienbranche, der starke Zinsanstieg seit 2022 hat viele Menschen verunsichert. Was wir aber aktuell feststellen: Die hohen Zinsen werden mittlerweile als „New Normal“ akzeptiert. Und das ist ehrlicherweise auch richtig so, denn die Jahre der Nullzinspolitik zuvor waren eher die Ausnahme, wenn wir auf die letzten Jahrzehnte zurückblicken. Die aktuellen Immobilienfinanzierungszinsen liegen mit Werten zwischen 3,9 und 4,8 Prozent immer noch leicht unter dem Durchschnitt der letzten 30 Jahre.

Ich gehe davon aus, dass sich die Zinsen in diesem Bereich einpendeln werden und primär Seitwärtsbewegungen zu erwarten sind. Der schnelle Zinsanstieg ist wohl vorbei. Auch der Boom am deutschen Immobilienmarkt dürfte beendet sein. Allerdings ist die Nachfrage nach Wohnraum hoch und wird auch in den kommenden Jahren noch steigen. Das bedeutet, dass mit einer positiven Wertentwicklung von Immobilien zu rechnen ist – vor allem in deutschen Metropolen und deren Randgebieten.

Ich rate allen Menschen, die an einem Kauf oder Bau einer Immobilie interessiert sind, Entwicklungen auf den Finanzmärkten und Entscheidungen der Zentralbanken zu verfolgen und sich rechtzeitig beraten zu lassen, um fundierte Entscheidungen zu treffen. Schon minimale Änderungen im Zinssatz können über die Jahre hinweg einen Unterschied von mehreren Tausend Euro bei der Kreditsumme ausmachen.

Über Engel & Völkers Finance

Unsere unabhängigen Beraterinnen und Berater vergleichen aktuelle Konditionen von über 550 Banken und finden für jeden die passende Finanzierung. Vereinbaren Sie Ihr persönliches Beratungsgespräch auf www.ev-finance.de.