Was sollte man über die Zweitwohnungsteuer wissen?

Über die Zweitwohnungsteuer kann man diskutieren. Fakt ist: Sie fällt fast überall an. Aber wofür muss man zahlen – und wer zahlt?

Wussten Sie, dass Sie auf eine Wohnung, die Sie zur Anlage gekauft haben und an Freunde zur vorübergehenden Nutzung vermieten wollen, diese sonst aber selbst nutzen, eine Steuer bezahlen sollen? Immer, wenn eine Wohnung nicht als Haupt-, sondern als Neben- oder Zweitwohnsitz angemeldet wird, kann dies der Fall sein. Städte und Gemeinden entscheiden selbst, ob sie diese Zweitwohnungsteuer erheben.

„Wofür fällt diese Steuer an?“

Das fragen sich viele Empfänger eines Bescheides über die Erhebung der Zweitwohnungsteuer. Im Rahmen des kommunalen Finanzausgleichs bekommt eine Gemeinde je gemeldetem Einwohner mit Erstwohnsitz eine Zuweisung am Steueraufkommen. Für Personen, die ihren Zweitwohnsitz in der Gemeinde angemeldet haben, fällt diese Zuweisung nicht an. Deshalb suchen viele Kommunen nach einem finanziellen Ausgleich dafür in Form der Zweitwohnungsteuer.

Auch Rentner und Studierende unterliegen dieser Steuer. Sie setzt nicht bei der Art der Einkunftserzielung des Wohnungsinhabers an, sondern rein bei der Funktion und dem Inhaber der Wohnung. Wenn Sie die Wohnung als Zweitwohnsitz kaufen, fällt besagte Zweitwohnungsteuer genauso an wie für die Anmietung eines Nebenwohnsitzes. Da eine Pflicht zur Anmeldung eines Zweitwohnsitzes bei den Meldeämtern besteht, erfahren die Behörden auch von dem zweiten Wohnsitz.

Nicht bei ganzjähriger Vermietung

Bei durchgängig ganzjähriger Vermietung ohne Möglichkeit der Eigennutzung fällt keine Zweitwohnungsteuer an. Dies ergibt sich schon daraus, dass der Eigentümer dann streng genommen nicht mehr selbst Inhaber der Wohnung ist (sondern seine Mieter oder Feriengäste).

Die Rechtsprechung sagt, dass der Inhaber einer Zweitwohnung bei Bestehen einer rechtlich abgesicherten Eigennutzungsmölichkeit von mindestens zwei Monaten mit der Zweitwohnungsteuer in voller Höhe des Jahresbetrags belastet werden kann. Bei weniger als zwei Monaten ist dann im Umkehrschluss eine Reduzierung der Steuer vorzunehmen. Wird die Zweitwohnung jedoch allein zum Zweck der Kapitalanlage angeschafft und gehalten, kann dafür keine Zweitwohnungsteuer verlangt werden (BVerwG, Az. 9 C 1.01).

Rechtlich abgesichert ist die Möglichkeit oder Unmöglichkeit der Eigennutzung, wenn entsprechende Verträge zum Beispiel mit dem beauftragten Vermittler oder der Touristikorganisation der Gemeinde bestehen.

Wie hoch ist die Zweitwohnungsteuer?

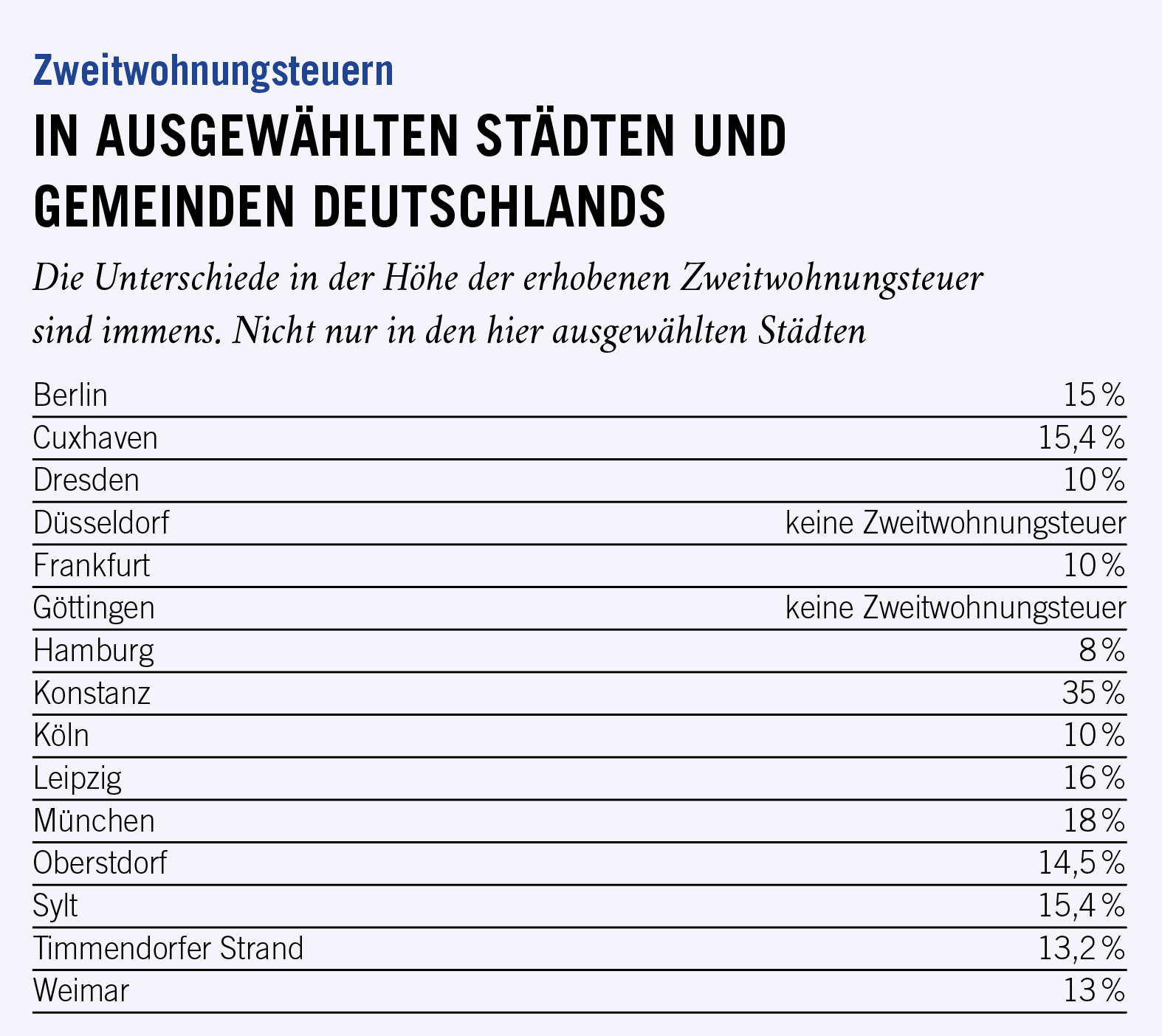

Die Höhe der Zweitwohnungsteuer legt jede Gemeinde selbst fest. Spitzenreiter in Deutschland ist die Stadt Konstanz, die seit 2013 eine gestaffelte Steuer erhebt und für den Mietanteil der Nettokaltmiete über 5.000 Euro im Jahr einen Anteil von 35 Prozent als Zweitwohnungsteuer erhebt, darunter ist es gestaffelt etwas weniger.

Bei der Berechnung setzen die Gemeinden entweder die erzielte Miete oder eine ortsübliche Vergleichsmiete als Maßstab an und erheben davon den festgesetzten Steuersatz als Zweitwohnungsteuer.

RI 2023